在推动经济高质量发展与产业升级转型的大背景下,中国智能制造领域迎来了密集的政策暖风。从国家层面到地方配套,一系列旨在加速制造业智能化、网络化、数字化的扶持政策相继出台,为相关产业注入了强劲的发展动能。市场分析普遍认为,这股“政策东风”不仅将深刻重塑制造业的竞争格局,更将在资本市场上催生显著的投资机遇。其中,一批深耕智能制造核心环节、兼具优异业绩与成长潜力的上市公司,尤其值得关注。

一、 政策组合拳,为智能制造开辟“高速路”

本轮政策利好的核心在于系统性支持。一方面,顶层设计持续强化,《“十四五”智能制造发展规划》等纲领性文件明确了发展目标和重点任务,为行业提供了清晰的发展路径。另一方面,财政、税收、金融等配套措施协同发力,例如设立专项基金、提供研发费用加计扣除、鼓励金融机构提供针对性信贷支持等,有效降低了企业进行智能化改造升级的成本与门槛。

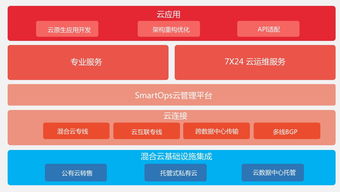

特别是对于与智能制造紧密相关的“网络技术服务”(涵盖工业互联网、5G+工业应用、云计算、大数据、人工智能在工业场景的落地等),政策支持力度空前。这些技术被视为智能制造的大脑与神经,其普及与应用是实现设备互联、数据驱动、柔性生产的关键。政策的倾斜,正加速这些技术服务从“样板间”走向“商品房”,市场渗透率有望快速提升。

二、 绩优为舟,成长作帆:聚焦核心潜力股

在政策红利释放的确定性赛道上,企业的基本面与成长性成为筛选投资标的的黄金标准。所谓“绩优股”,不仅指过往财务数据稳健、盈利能力突出,更意味着公司在技术研发、市场占有率、客户黏性以及顺应智能化趋势的转型能力上具备核心竞争力。结合行业景气度、公司基本面及技术布局,市场筛选出了一批被认为具备高成长潜力的标的(以下为类别概述,不构成具体投资建议):

- 工业互联网平台龙头:提供覆盖研发、生产、管理、服务全链条的工业互联网解决方案,平台连接设备数量、工业APP积累及生态构建能力是护城河。

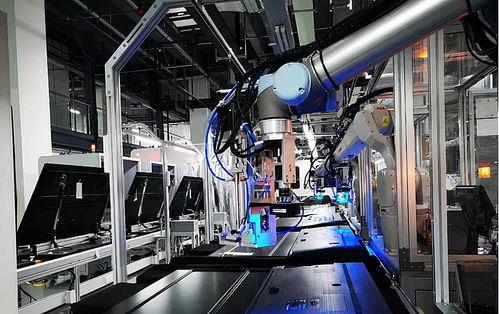

- 核心自动化装备与部件供应商:包括高端数控机床、工业机器人、伺服系统、传感器等关键硬件提供商,技术壁垒高,国产替代空间巨大。

- 工业软件领军企业:涉及研发设计类(CAD/CAE)、生产控制类(MES/SCADA)、经营管理类(ERP)软件,是实现数字孪生、智能决策的软件基础。

- 特定场景智能化解决方案专家:在物流自动化、智能检测、数字化工厂集成等细分领域具备深厚积累和成功案例的公司。

- 赋能型网络技术服务商:为制造业提供云计算、数据中心、网络安全、大数据分析等底层技术支持的服务商,是智能制造生态不可或缺的一环。

这15只(泛指一批,具体家数随研究机构不同而有差异)被市场看好的绩优股,普遍呈现出以下特征:在手订单充裕、毛利率保持在较高水平、研发投入占营收比重持续领先、积极向解决方案或订阅制服务模式转型以提升盈利稳定性。在市场看来,它们不仅是当前政策的受益者,更是未来行业格局的塑造者。

三、 机遇与挑战并存,长期价值投资是关键

尽管前景广阔,但投资者也需清醒认识到相关领域的投资同样伴随挑战。技术迭代速度快、部分领域竞争加剧、宏观经济波动可能影响下游资本开支意愿等,都是需要考量的风险因素。

因此,对于“翻倍”潜力的期待,应建立在长期主义和价值投资的基础之上。它更可能属于那些能够持续将政策利好转化为技术突破、市场份额和实际利润的公司。投资者应深入分析公司的技术护城河、管理层执行力以及行业卡位,而非单纯追逐概念。

中国智能制造在政策重磅利好的催化下,正步入一个加速发展的黄金时期。以工业互联网为代表的网络技术服务与先进制造技术的深度融合,是这一进程的主线。那些业绩扎实、技术领先、深度融入智能制造生态的绩优公司,有望凭借这一历史性机遇,实现跨越式成长,为投资者带来长期回报。市场波动常在,理性分析、聚焦核心价值、分散投资仍是参与这场产业盛宴的稳健之道。